KORZYŚCI I WARUNKI INWESTOWANIA W SIERADZU

Od 1 stycznia 2022 r. do 31 grudnia 2027 r., zgodnie z nowym Rozporządzeniem Rady Ministrów z 14 grudnia 2021r. (Dz. U. z 2021, poz. 2422) obowiązują nowe zasady pomocy regionalnej dla przedsiębiorców. Rozporządzenie określa obszary kraju, na których dopuszczalne jest udzielenie pomocy regionalnej oraz określa wielkość tej pomocy.

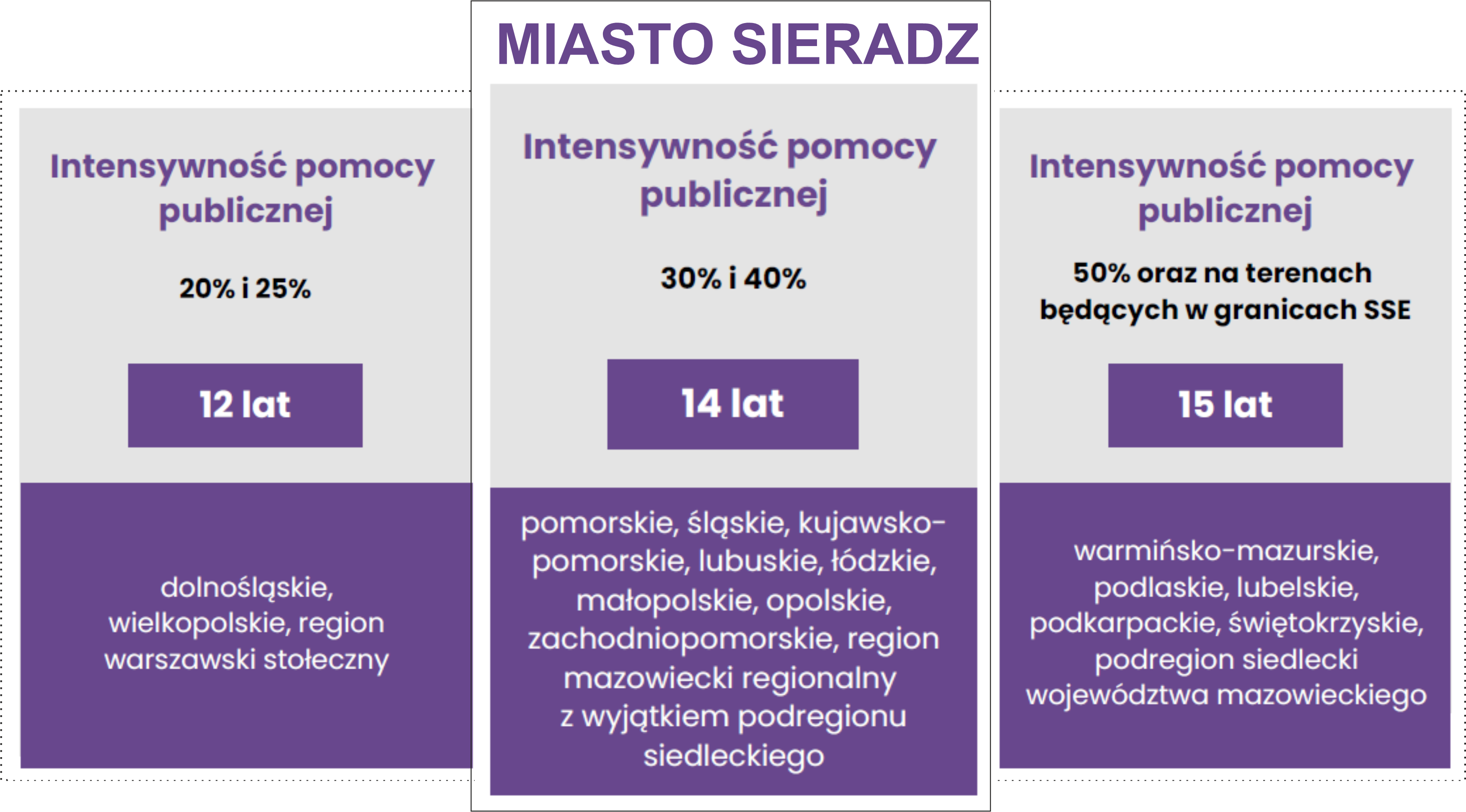

W przypadku inwestycji planowanych w Sieradzu o 5 punktów procentowych zwiększył się wskaźnik bazowy maksymalnej intensywności pomocy publicznej, który zamiast 35% wynosi obecnie 40% (duże firmy).

Poziom pomocy publicznej będzie mógł być powiększony w zależności od wielkości przedsiębiorstwa o kolejne:

- 20 punktów procentowych, tj. z dotychczasowych 55% (35% + 20%) do 60% (40% + 20%) dla mikro i małych przedsiębiorstw;

- 10 punktów procentowych, tj. z dotychczasowych 45% (35% + 10%) do 50% (40%+10%) w przypadku średnich przedsiębiorstw.

Poziom pomocy publicznej w Sieradzu wynosi odpowiednio: